Wszystko zależy od faktu, czy obowiązek zapewnienia cateringu wynika z konieczności, czy jest dobrowolnym postanowieniem pracodawcy. Znajomość obowiązujących zasad jest konieczna w obydwu przypadkach i niezbędna do prawidłowego rozliczenia przychodu każdego pracownika. Jak prawidłowo rozliczyć wartość posiłków fundowanych pracownikom? Przygotowaliśmy dla Ciebie krótki poradnik.

- Co mówią przepisy?

- Kiedy pracodawca jest zwolniony z podatku?

- Posiłki częściowo odpłatne

- Kiedy nie można ustalić wartości posiłku?

- Podstawa prawna – wymiar składek na ubezpieczenie społeczne i zdrowotne

- Kiedy pracodawca nie ma obowiązku zapewnienia posiłku?

- Po cenie dla klientów zewnętrznych

- Po cenie zakupu od innego podmiotu

- We własnej stołówce po cenie rynkowej

- Kwota dofinansowania posiłku a przychód pracownika

Co mówią przepisy?

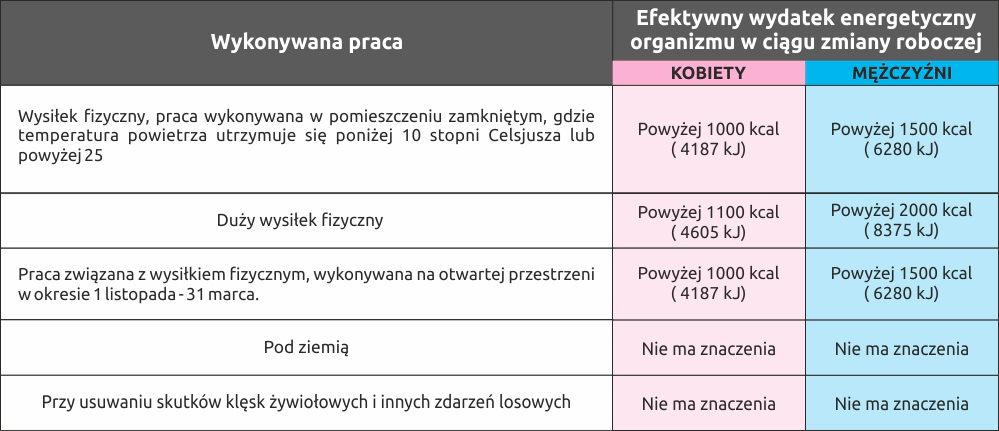

W polskim prawie znajdziemy przepisy, które mówią o konieczności zapewnienia pracownikom przynajmniej jednego ciepłego posiłku każdego dnia. Dotyczy to zwłaszcza osób pracujących w trudnych warunkach, np. na mrozie. Pracodawca ma obowiązek zapewnienia takim osobom obiadów w okresie trwającym od 1 listopada do 31 marca. Dodatkowo pracodawca zobowiązany jest do zapewnienia posiłków pracownikom, którzy przyczyniają się do usunięcia szkód spowodowanych klęskami żywiołowymi.

Niekiedy pracodawca nie może wydać posiłku – na przykład ze względu na wykonywaną pracę lub ze względu na to, że na terenie prowadzonych działań jest to niemożliwe. W takiej sytuacji przedsiębiorca może:

- skorzystać z możliwości wydania posiłków w punktach gastronomicznych,

- sfinansować produkty, z których pracownik przygotuje sobie obiad samodzielnie.

Kiedy pracodawca jest zwolniony z podatku?

W niektórych przypadkach obiady zapewniane pracownikom są całkowicie zwolnione z podatku. Wartość posiłków dla pracowników jest zwolniona z podatku dochodowego od osób fizycznych w następujących przypadkach:

- jeśli kadra pracownicza wykonuje swoją pracę w trudnych warunkach lub zajmuje się usuwaniem skutków klęsk żywiołowych,

- jeśli w miejscu pracy nie ma odpowiednich warunków i obiady wydawane są w punktach gastronomicznych,

- jeśli pracodawca finansuje produkty, z których pracownik samodzielnie przygotowuje posiłki dla siebie,

- jeśli pracownik otrzymuje bony, talony lub kupony na produkty spożywcze,

- jeśli są jakieś inne dowody to, że pracownik ma możliwość otrzymania posiłków lub produktów spożywczych.

Posiłki częściowo odpłatne

Jedną z możliwości zapewnienia osobom zatrudnionym cateringu w pracy są częściowo odpłatne posiłki dla pracowników. W takiej sytuacji przychodem pracownika jest połowa wartości zapewnianych świadczeń, która zostaje ustalona zgodnie z obowiązującym prawem. Tak powstała różnica, która miesięcznie nie przekracza kwoty 190 zł, jest zwolniona ze składek ZUS. W przeciwnym wypadku, kiedy kwota nadwyżki wynosi ponad 190 zł, konieczne jest odprowadzenie składki na ubezpieczenie społeczne i zdrowotne.

Kiedy nie można ustalić wartości posiłku?

Polskie prawo uwzględnia sytuacje, w których jasne określenie wartości posiłku nie jest możliwe. Dzieje się tak wtedy, kiedy nie można dokładnie określić, w jakim stopniu dany pracownik skorzystał z zapewnionych mu świadczeń. Ustalenie poniesionych kosztów jest jednak obowiązkiem każdego pracodawcy. Musisz pamiętać, że jeżeli obowiązek nie zostanie odpowiednio spełniony, w przypadku kontroli organy podatkowe określą przychód z tego tytułu, obowiązujący podatek oraz ewentualne odsetki naliczane za zwłokę.

Podstawa prawna – wymiar składek na ubezpieczenie społeczne i zdrowotne

Obowiązujące rozporządzenie składkowe zawiera korzystne regulacje w stosunku do zapewnianych przez pracodawcę posiłków. Z konieczności odprowadzenia składek w całości zwolniona jest wartość zapewnianego cateringu, którego konieczność wynika z przepisów BHP. Dodatkowo, jak zostało wspomniane wcześniej, obowiązującej podstawy wymiaru składek nie stanowi wartość zapewnianych przez pracodawcę posiłków nieprzekraczająca 190 zł.

Kiedy pracodawca nie ma obowiązku zapewnienia posiłku?

W przypadku gdy firma nie ma obowiązku zapewnienia kadrze pracowniczej posiłku, wartość posiłków zapewnianych nieodpłatnie przez pracodawcę stanowi dla niego przychód ze stosunku pracy. Dokładna wartość fundowanego świadczenia jest jednak ustalana w różny sposób i zależy od konkretnych czynników.

Po cenie dla klientów zewnętrznych

Jeżeli na terenie firmy znajduje się specjalnie wyznaczone pomieszczenie na stołówkę lub punkt gastronomiczny z dostępnym pożywieniem, w którym pracownicy mogą spożywać ciepły posiłek, wartość zapewnianych obiadów należy określać według cen ustalanych dla wszystkich klientów punktu gastronomicznego.

Po cenie zakupu od innego podmiotu

Jeśli pracodawca nie dysponuje własną stołówką, ale zapewnia swoim pracownikom codzienne obiady dostarczane z zewnętrznego źródła, wartość pieniężną tego zakupu należy ustalić według cen zakupu posiłków.

We własnej stołówce po cenie rynkowej

Jeśli pracodawca posiada na terenie firmy własną stołówkę, w której pracownicy mają możliwość spożywania codziennych posiłków, ich wartość ustalana jest według cen rynkowych obowiązujących w danej miejscowości.

Kwota dofinansowania posiłku a przychód pracownika

Częste wśród pracodawców jest zamawianie cateringu w pobliskiej restauracji. Następnie posiłki te odsprzedawane są pracownikom po niższej cenie. Wewnętrzna kwestia rozliczenia się pracodawcy i osoby zatrudnionej z takiego posiłku ustalana jest zazwyczaj na koniec miesiąca – pracownikowi od jego comiesięcznego wynagrodzenia potrącana jest kwota wydana na posiłki dla pracowników, przy czym pracodawca dofinansowuje działanie w 70%.

Przykład: Miesięczna kwota wydana na obiady dla jednego pracownika wynosi 300 zł, przy 70-procentowym dofinansowaniu przez pracodawcę. Od wynagrodzenia pracownika zostanie odjęte 90 zł. Pozostała kwota, czyli 210 zł, stanowi przychód osoby zatrudnionej, który podlega opodatkowaniu podatkiem PIT.

Znajomość określonych w polskim prawie zasad dotyczących konieczności lub możliwości finansowania obiadów dla pracowników jest obowiązkiem każdego pracodawcy. Przedsiębiorca przed podjęciem decyzji o dobrowolnym inwestowaniu w obiady dla kadry pracowniczej powinien dokładnie zaznajomić się obowiązującymi przepisami. Prawidłowe rozliczenie i znajomość wymiaru składek na ubezpieczenie zdrowotne pozwoli uniknąć niepotrzebnych problemów i dodatkowych kosztów.

A R T Y K U Ł Z E W N Ę T R Z N Y